若废钢进口放开,潜在需求或将被激发

2020年10月21日从供给侧改革,中频率淘汰以来,电炉产能不断扩张,但是产能利用率一直处于较低水平,废钢消耗大部分转移至转炉,电炉占比仍就较低。2019年中国切断了废钢进口以来,废钢进口量急剧下降,几乎为零,随着后续进口的放开,废钢需求结构或将被改变。

一、电炉产能持续扩大,但产能利用率较低

2016年供给侧改革提出,国家政策方面明文要求压缩钢铁产能并全面取缔中频炉产能,17年初政策再度发力强行要求于6月底前彻底剔除中频炉产能,以解决钢铁行业阶段性供需错配的局面。

在第一期文章中,我们分析了近几年电炉产能情况,据Mysteel的不完全统计,2017年电炉粗钢产量占比快速增加的主要原因是国家电炉新增产能的释放。从产能变化数据来看,2017年电炉新增产能2500万吨,随后2018年和2019年分别新增产能2044万吨和1500万吨,3年共计新增产能超过6000万吨。虽然钢铁产业政策对新增粗钢产量的限制,导致国内电炉炼钢工艺的产能占比虽有提升,但仍较增速缓慢。据Mysteel统计,2019年电炉产能利用均值在50%,主要是由于利润及废钢资源短缺所致。

图1:2017-2019年新增电炉及高炉情况 数据来源:我的钢铁网

图2:电炉粗钢产量占比情况 数据来源:我的钢铁网

二、中频率淘汰后,废钢潜在需求一直存在

从2016年中频率淘汰以来,废钢大部分资源被转炉消耗而不是电弧炉,具体调研数据来看,2016年电炉废钢消耗占比59%(电炉+中频率),转炉占比为41%,2019年电炉废钢消耗占比33%,转炉占比67%。转炉废钢比提升具体原因主要是16-17年利润改善叠加环保限产之后铁水供应不足,加废钢以确保钢水产出充足;18-19年环保限产压力有所缓解,但钢厂利润仍在扩大,钢厂生产的积极性高,转炉废钢比依然保持高位。跟高炉相比,电炉成本依旧没有优势,在资源短缺的情况下,废钢优先流入转炉中。

表1:废钢需求核心指标展示(单位:百万吨) 数据来源:我的钢铁网

根据Mysteel数据显示,2016年全国中频率产能大约在1.5亿吨,电弧炉产能在6000万吨,这两部分纯靠吃废钢为主,通过产能置换及新建电炉方式,截至2019年电炉产能约达到1.2亿吨。从废钢消耗来看,2016年中频炉+电炉共消耗废钢9189万吨,2019年废钢消耗(电炉)6249万吨,还存在2940万吨缺口,这一部分缺口一方面是由于电炉产能占比还不够,一方面是由于废钢资源短缺。

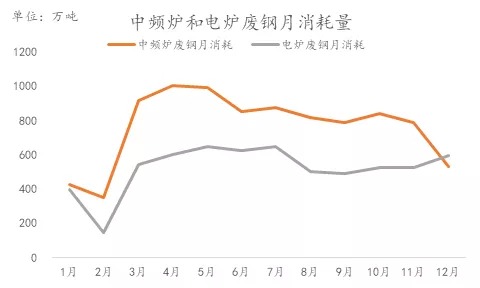

图3:中频炉及电炉废钢月消耗情况 数据来源:我的钢铁网

图4:转炉及电炉废钢消耗占比情况 数据来源:我的钢铁网

三、废钢资源偏紧致价格高位震荡,钢厂利润收窄抑制了废钢的需求

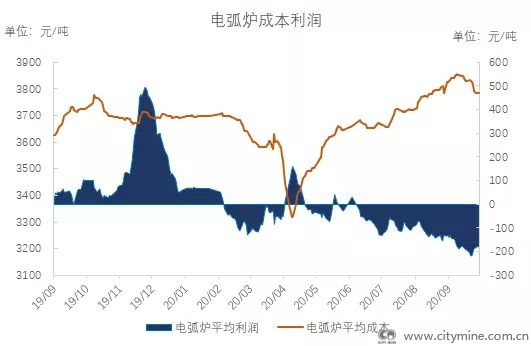

废钢价格从4月份开始一直处于上涨趋势,目前处于高位震荡,主要是由于废钢资源的紧张支撑价格坚挺,导致电炉厂成本较高,但是成材价格又趋弱运行,多数独立电弧炉钢厂仍处于无盈利状态,长期的废钢资源抑制了电炉厂的生产,从而降低了废钢的需求。

从节能环保因素来看,与使用铁矿石生产1吨钢相比,用废钢生产1吨钢可节约铁矿石1.3吨,减少350千克标煤能耗,减排二氧化碳1.4吨。同时,还可减少尾矿、煤泥、粉尘、铁渣等固体排放物排放量97%,减少一氧化碳、二氧化碳、二氧化硫等废气排放量26%,减少废水排放量76%,所以说如果废钢进口放开,废钢潜在需求将会被激发。

图5:重废行情价格走势 数据来源:我的钢铁网

图6:电弧炉全国平均成本测算

免责声明: 部分文章信息来源于网络以及网友投稿,本网站只负责对文章进行整理、排版、编辑,是出于传递更多信息之目的。本站文章版权归原作者及原出处所有,内容为作者个人观点, 并不代表本站赞同其观点和对其真实性负责,本站只提供参考并不构成任何投资及应用建议,并不用于任何商业目的。如本站文章和转稿涉及版权等问题,请作者及时联系本站,我们将根据著作权人的要求,立即更正或者删除有关内容。本站拥有对此声明的最终解释权。

更多资讯

更多资讯- 《河南省固体废物综合利用产业绿色低碳高质... 2024年01月10日

- 工信部召开推动工业绿色低碳发展座谈会 2024年01月10日

- 中国在极地布放首个生态潜标 2024年01月09日

- 2023年度绿色制造名单及试点推行“企业... 2024年01月09日

- 成武县领导及菏泽智沃汽车拆解有限公司负责... 2024年01月05日

- 《生态环境导向的开发(EOD)项目实施导... 2024年01月05日

- 落实中央经济工作会议精神,多部门推动中国... 2024年01月04日

- 2023年双碳政策、宏观碳排放、生态保护... 2024年01月04日

- 以美丽中国建设全面推进人与自然和谐共生的... 2024年01月03日

- 国家将从6方面促进民营经济发展 2024年01月03日